なるべく借金しないで車を購入する方法はありませんか?

時間はかかるけどお金を貯めてから買う方法は3つあるよ。

車の購入資金のことでお悩みではありませんか?

カーローンも審査が通れば選択肢に入りますが、できれば借金したくないですよね。

結論車はローンの額をできるだけ減らし、頭金を多く入れて買ったほうが安くあがります。

借りる金利が高いからです。

そこで今回はローンをできるだけ使わず、貯金ゼロから複利の力で計画的に資金を増やす方法をFPが解説します。

当然ですがお金はすぐ手に入るわけではありません。

短期間で増やせる方法はFXや仮想通貨など、たまたま成功した例がほとんどです。

資産形成に近道なし。

複利の効いた低コスト投資信託の力を使って3年で150万円以上じっくり増やしていきましょう。

- 頭金ゼロから貯める方法

- 毎月1万円〜4万円の貯蓄や投資で3年間でいくら増やせるか

\資産運用ならDMM.com証券/

最大300万円のギフトマネーをプレゼント!

購入資金を貯める方法と実際の積立額

マイナビニュース(2023年7月2日)によると会社員のお小遣い平均が4万円に増加しました。

男性会社員の月額平均お小遣い額は、40,557円。前年調査と比べて1,915円増加し、2010年以降、初の40,000円台に。

マイナビニュース【1 / 3】2023年「男性会社員のお小遣い平均額」が明らかに – 昼食代、飲み代ともに増加傾向

2023年は物価高騰に加え、賃上げも進んでいるようです。

そこでお小遣いを活用して貯金ゼロから150万円まで増やす方法を解説してみます。

お小遣いの平均が4万円であることから、1万〜4万円を定額で積み立ていくとどれくらい増えるのかシミュレーションします。

管理人は資産運用を考えるときに金融庁の資産運用シミュレーションを使っています。無料で使えるのでよかったら参考にしてみてください。

試算ツールはコチラ→「金融庁資産運用シミュレーション」にジャンプします。

お金の貯め方やメリット・デメリットを解説する前に積立方法、積立額を次のように設定します。

積立方法は利率・リスクの低い順に試算していきます。

積立額は1万円から4万円までとします。

- 銀行普通預金 0.001%

- 銀行定期預金 0.006%(300万円以下、3年間)

- ネット証券の低リスク投資信託 3〜7%

普通預金に3年預ける

普通預金に3年預けると21円増やせます。

お小遣いの中から貯金する計画が決まったら銀行普通預金に預けてみましょう。

銀行普通預金の金利は0.001%です。

| 積立額 | 3年で増やせる額 |

|---|---|

| 1万円 | 360,005円 |

| 2万円 | 720,011円 |

| 3万円 | 1,080,016円 |

| 4万円 | 1,440,021円 |

普通預金のメリット

普通預金の最大のメリットは元本割れがありません。

預けてもお金は減らないというのが一番の安心材料ですね。

普通預金のデメリット

普通預金のデメリットは、ほとんど増えないことです。

3年後の資産は元金プラス21円です。

普通預金の積立途中で引き落とせてしまうので突然の出費が合った場合挫折してしまう可能性があります。

あらためて試算すると少ないですね。

せっかく3年貯められたのだからもう少しあってもいいよね。

定期預金に3年預ける

定期預金に3年預けると126円増やせます。

銀行定期預金の金利は0.006%です。

| 積立額 | 3年で増やせる額 |

|---|---|

| 1万円 | 360,032円 |

| 2万円 | 720,063円 |

| 3万円 | 1,080,095円 |

| 4万円 | 1,440,126円 |

定期預金のメリット

定期預金のメリットは、普通預金と同じように元本割れがありません。

さらに満期まで引き落とすことができないため、貯まりやすいメリットがあります。

定期預金のデメリット

定期預金のデメリットは、普通預金よりお金は増えるものの、4万円を積み立てて3年後に増えるのは元金に126円を足したものになります。

引き出さずに積み立てたのだから、もう少し増えてもいいのではと感じてしまいます。

金利は低くても、すぐに引き出せないから貯めやすいかも

ネット証券で3年運用する

ネット証券で運用すると59万円増やせる可能性があります。

ネット証券に口座を開き、そこで手数料の安い、低リスク投資信託で運用していきます。

企業の業績が好調のいま、米国の投資信託や日本の高配当銘柄に投資することは長期的な視点で見て有効な貯金術の1つといえます。

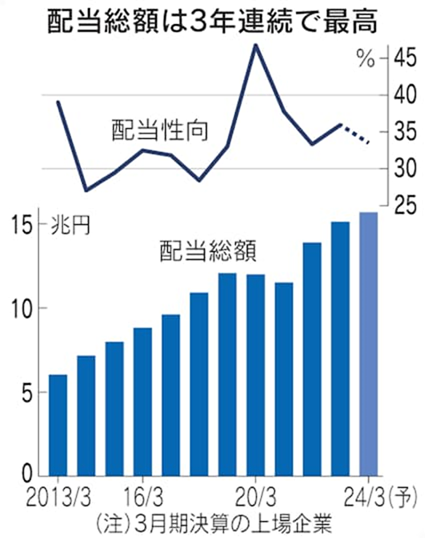

企業の配当最高16兆円 24年3月期、家計に3兆円効果 日経 2025年1月30日 2:00

上場企業が配当を増やす動きが広がっている。2025年3月期は期初時点から353社が予想を引き上げ、配当総額は約18兆円と4年連続で過去最高となる見通しだ。

企業に資本効率改善の要請が強まっていることが背景にある。

新しい少額投資非課税制度(NISA)を使って投資する個人に恩恵となる。

投資信託利回り3%で運用する

年利3%の投資信託で3年間運用した場合の想定額です。

| 積立額 | 3年で増やせる額 |

|---|---|

| 1万円 | 376,206円 |

| 2万円 | 752,411円 |

| 3万円 | 1,128,617円 |

| 4万円 | 1,504,822円 |

投資信託3%のメリット

投資信託のメリットは、普通預金や定期預金と比べて増える金額が大きいことにあります。

1万円預けても16,000円も増える計算になります。

定期預金よりも手応えを感じられる金額だね。

投資信託3%のデメリット

投資信託のデメリットは解約の時期によって運用成績が下がってしまう、または元本割れがあることです。

ただし、販売手数料と運用コストの低い優秀な商品を選ぶことで増やす確率を上げていけます。

万が一解約したい場合でも数日間で売買が完了するので安心です。

投資信託利回り7%で運用する

投資信託利回り7%で運用すると59万円増やせる可能性があります。

| 積立額 | 3年で増やせる額 |

|---|---|

| 1万円 | 399,301円 |

| 2万円 | 798,602円 |

| 3万円 | 1,197,903円 |

| 4万円 | 1,597,204円 |

投資信託7%のメリット

利回り7%で運用すると3%で運用するよりもさらに増えます。

特に4万円も積み立てた場合、3%に比べ、複利1が効いておよそ93,000円も増えています。

ここまで貯めると頭金にするほか、一括で購入できる選択肢も出てくるよ。

投資信託7%のデメリット

デメリットは、解約する時期によっては運用成績が下がる、または元本割れがあることです。

また、銀行や証券会社の窓口で購入してしまうと販売手数料やその他手数料が高いのでおすすめできません。

ネット証券に口座を開き、販売手数料と運用コストの安い優秀な商品を選ぶことで増やす確率を上げていけます。

デメリットもあるけど、定期よりもだいぶ増えるんですね。

成功のポイントは運用コストの低いものを選ぶこと。

銀行の窓口で購入すると手数料が高いので要注意。

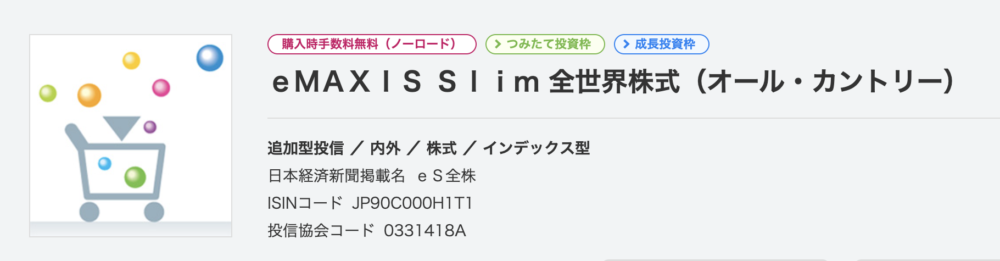

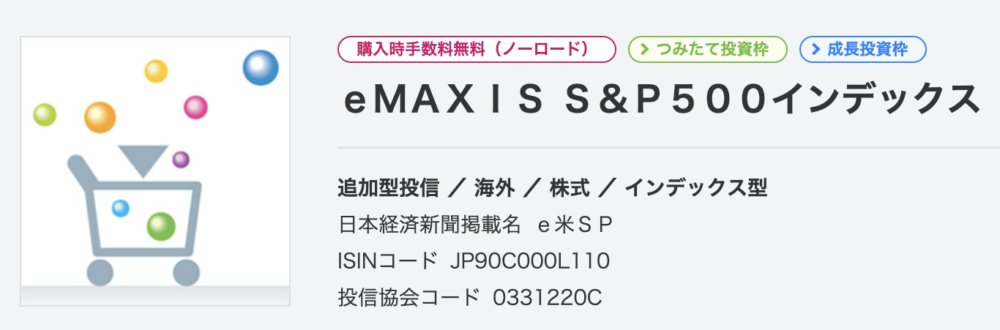

管理人も続けている低コスト投資信託はeMAXIS Slimシリーズ

投資信託は、販売手数料の他、信託財産留保額という換金時にかかる手数料があります。

こうした手数料の安い商品で積み立てるのがお得です。

手数料の安い商品がなかなか選べない方は管理人も継続している3つの低コスト投資信託を参考にしてみてください。

- eMAXIS Slim 先進国債券インデックス

- eMAXIS Slim 全世界株式

(オール・カントリー) - eMAXIS Slim 米国株式

(S&P500)

eMAXIS Slim 先進国債券インデックス 5年で1.36倍

| 日付 | 基準価額 | 増減 |

|---|---|---|

| 2021.11月02日 | 11,251円 | − |

| 2023.11月02日 | 12,613円 | 1.12倍 |

| 2024.12月31日 | 14,118円 | 1.25倍 |

| 2025.8月24日 | 14,125 円 | 1.25倍 |

| 2026.3月24日 | 15,354円 | 1.36倍 |

日本以外の先進国債券に投資しています。

3年で22%も増えていますね。

eMAXIS Slim 全世界株式(オール・カントリー)5年で2.95倍

| 日付 | 基準価額 | 増減 |

|---|---|---|

| 2021.11月02日 | 11,082円 | − |

| 2023.11月02日 | 19,582円 | 1.76倍 |

| 2024.12月31日 | 27,686円 | 2.49倍 |

| 2025.8月24日 | 29,116 円 | 2.62倍 |

| 2026.3月24日 | 32,742 円 | 2.95倍 |

文字通り全世界の株に投資しているこちらの投資信託ですが、組入を見るとアップル、マイクロソフト、Amazonなどの米国株が中心です。

3年で2.23倍の資産増加は、単純に2021年に100万円を投資していたら、2024年5月現在で200万円強になっているということです。

積み立て投資で純資産3兆円は圧倒的な存在です。

eMAXIS Slim 米国株式(S&P500)5年で3.05倍

| 日付 | 基準価額 | 増減 |

|---|---|---|

| 2021.11月02日 | 12,507円 | − |

| 2023.11月02日 | 23,291円 | 1.89倍 |

| 2024.12月31日 | 34,182円 | 2.73倍 |

| 2025.8月24日 | 34,477 円 | 2.75倍 |

| 2026.3月24日 | 38,231円 | 3.05倍 |

米国に上場している500社の株に投資している投資信託です。上位3社のアップル、マイクロソフト、Amazonは皆さんもご存知ですね。ここ数年米国株は好調でした。

3年で資産が2倍強に増えたことになります。楽天証券では、買付手数料なし、管理費用0.1%台で積み立てられます。

とはいえ、投資というと元本保証がないので投資に不安を感じている方もいるでしょう。

わかります、管理人も20年前は不安でした。

しかし投資といっても毎日株価をチェックしながら株を安く買って高く売るわけではなく、運用のプロが投資しているものに積み立てるわけですから、貯金と同じ感覚です。

素人が下手に株トレードをするよりも積み立てる方がリターンが増えます。

過去3年間の増え方を見ていただければ納得いただけるはずです。

【長く投資すると資産が増える】

月1回程度、基準価額と純資産が増えているか確認するだけ。

合わないなと思ったらすぐ解約できます。

貯蓄型保険のように契約と同時に高額な手数料が発生することはありません。

貯める前におさえたい4つのポイント

住宅に続いて人生の高額な買い物は「車」です。

お金を貯める前に車に使えるお金がいくらなのか把握しましょう。

中古車購入でも数十万円の資金は必要です。

購入資金を貯めるために購入費用から賢い貯金の仕方まで徹底解説していきます。

まず購入資金を貯める前に次の4つをおさえておきましょう。

- 半年の生活費を残してから買う

- 現金一括購入か頭金を入れてローンを組む

- 頭金があると低金利の審査が通りやすい

- 車の頭金は支払い総額の2~3割を目安にする

半年の生活費を残してから買う

車の購入に向けて、貯めたお金を全額購入費用に使うのは賢明ではありません。

車の購入後も保険や税金、ガソリン代、駐車場代などの維持費がかかります。

目安として生活費の半年分は残しておくことです。

購入資金づくりの前に車の維持費もおさえておけば月いくらかかるのかはっきりしてきます。

▼以下の記事では、車の維持費は年間でいくらになるのか詳しく解説しています。こちらの記事と併せてご覧ください。

頭金を入れてローンを組む

手元に貯金がある場合、現金一括のほかにローンを併用する方法があります。

ローンを使うことで貯金を全額使わなくてよいので、一時的な負担を軽減できます。

ただし、収入が不安定な場合は、毎月の返済が生活を圧迫する可能性があるのでローンを組むか慎重に考えましょう。

十分な貯金があり、ローンの金利に魅力を感じなければ現金一括購入がおすすめです。

頭金があると審査が通りやすい

ローンを利用する際、頭金を用意すると審査に通りやすくなります。

安定した収入があれば頭金なしでも審査が通りやすいですが、金融機関によっては年収や勤続年数が条件となることがあります。

頭金を支払うことで年間の支払額を抑えられ、金利が低くなる可能性もあるため、計画的に貯金して頭金を用意することが重要です。

車の頭金は総額の2~3割にする

頭金は車の支払総額の2~3割程度が理想とされています。

購入価格が100万円の場合、20万円から30万円の頭金を準備します。

この額を目安に貯金を計画することで将来的な負担を軽減し、家計に無理なく車を購入できます。

短期間で入金力を上げる3つの方法

入金力を上げるには、家計管理の工夫が欠かせません。

以下の3つの方法を実践すれば、効率よく資金を確保できます。

- 先取り貯金にする

- 固定費を見直す

- 副業を始める

先取り貯金で貯蓄を確実に

来月推しのライブが、、、

「推し活も車も」両方ではお金は貯まらないよ。

- 毎月の給料から3万円を自動積立

- 1年で36万円貯まる

- 賞与の半分を貯金

- 年2回で40万円確保

- これだけで1年間で76万円貯めることが可能

車も服もエンタメもすべてにお金を使えません。車がほしければどれかを削る必要がありますね。

固定費を見直し、大幅な節約を実行

- スマホを格安SIMに変更(5,000円→1,500円)

- ⇒ 年間42,000円節約

- 不要なサブスク解約

- Netflix、Spotify、Amazonプライムなど⇒ 年間30,000円節約

- 保険の見直し

- 貯蓄型生命保険、がん保険、自動車保険の無駄な特約カット⇒ 年間50,000円以上節約

固定費の削減だけで年間10万円以上の貯金が可能だね。

副業や一時的な収入で貯蓄を加速

- 1年以上使っていないものをフリマアプリで売却(年5万円程度)

- 週末の短時間バイト(1回5,000円 × 月4回 = 月2万円 / 年24万円)

- スキルを活かした副業(Webライティング、Canvaデザイン、翻訳など)で月1万円増収(年間12万円)

- 自宅の駐車場を貸し出す(毎月1,000円〜)

とくに稼げるスキルはないんだけどなぁ

短時間バイトやスキルを活かした副業が無理でも、意外なものがメルカリで売れるし、駐車場を貸し出すサービスもあるよ。

【まとめ】短期間で貯めるプラン

- 先取り貯金(76万円)

- 固定費の見直し(10万円)

- 副業・売却(40万円)

- 合計 126万円!(ちりも積もればですね。)

短期間で車の購入資金を貯めるには、「貯める仕組み」「節約」「増やす」の3つを組み合わせることが重要です。

どの方法が自分に合っているかを見極め、早めにスタートしましょう!

まとめ 最も増やせる可能性があるのはネット証券の投資信託

お金の増やし方は普通預金、定期預金、投資信託の3つあります。

そして、それぞれの想定利回り(金利 普通預金が0.001%、定期預金が0.006%、投資信託が3〜7%)の結果、最も増やせる可能性があるのはネット証券の投資信託です。

【結論】

- 3年で40万〜150万円まで増やせる

- 途中で辞めても頭金はできる

- 手堅く増やすなら低リスクの投資信託がおすすめ

【理由】

- 普通預金や定期預金は金利が年利0.001%と低すぎるので増やせる額が少ない。

- 運用成績がよい低コストの投資信託を使えば年利7%以上のため、3年間で150万円2貯められる可能性がある。

新NISA制度は2024年1月から始まっています。

証券口座の開き方や新NISAの進め方など、詳しく知りたい方は、「SBI証券で始めよう!新NISAとiDeCo」「楽天証券で新NISA・iDeCoを始めよう! 2024年春号 (メディアックスMOOK)」がわかりやすくまとめられています。

証券口座を開く前に一度見ておくのも手です。

SBI証券で始めよう!新NISA とiDeCo

楽天証券で新NISA.iDeCoを始めよう!

新NISA制度よさそうですね。

積み立てNISAやってみようかな。

新NISAは年間最大360万円、総額1800万円まで非課税!

低コスト投資信託で少額から始められるよ。

\資産運用ならDMM.com証券/

「最大300万円」のギフトマネーがもらえる!

最後まで見ていただきありがとうざいました。

【番外編】車購入費用を抑える裏ワザ

ディーラーで新車を買うのではなく、中古車・フリマサイト・オークションを活用することで、大幅にコストを削減できます。

以下の3つの方法をうまく組み合わせれば、賢く車を手に入れることが可能です。

- 中古車を最適なタイミングで購入

- フリマサイト・個人売買で購入

- オークション代行を購入

- カーリースで契約する

中古車を最適なタイミングで購入する

中古車の価格は時期によって変動するため、安くなるタイミングを狙うのがポイントです。

- 1〜3月・9〜11月が狙い目!

- 1〜3月は決算セール、9〜11月は新型車登場で値下がる

- 登録から3〜5年の車を狙うとコスパ抜群!

- 初回車検後の3年落ちが最も値下がりしやすい

- 1〜3月は決算セール、9〜11月は新型車登場で値下がる

これで数十万円のコスト削減が可能になるね

フリマサイト・個人売買で購入

方法: メルカリ、ヤフオク、カババなどのフリマサイト・個人売買サービスを活用することで、中間マージンを省き、安く購入できます。

- ディーラーや中古車販売店の利益(10〜30万円)がカットされる

- 交渉次第で値引きが可能!

- 個人間売買は整備履歴をしっかり確認することが重要

▼以下の記事ではカババで車を安く購入する方法について詳しく解説しています。

【まとめ】車購入費用を抑える裏ワザ活用法

- 中古車は1〜3月・9〜11月に狙う(数十万円節約)

- フリマサイト・個人売買で手数料カット(20〜50万円節約)

- オークション代行を利用して市場価格より安く購入(最大40万円節約)

- 合計50〜100万円のコスト削減が可能!

賢く車を買うには「購入先の選択」と「交渉・タイミング」がカギになります。

この裏ワザを活用し、コスパ良く車を手に入れましょう!

fc2ブログランキング

fc2ブログランキング

コメント