保険料をできるだけ安くしたいんですけど、何かよい方法はありませんか?

補償内容の見直しがおすすめだよ。ぜひやってみて。

- 一括見積もりのメリット、デメリット

- 自動車保険を安くする6つの視点

- 補償内容の見直しで保険料は安くなる

- 付帯サービスをどこまでつけるかで安くなる

保険料を安くするなら、保険会社選びの前に補償内容を見直す方が先です。必要のないものを選んでいたり、生命保険の補償内容と重なっている部分があるからです。

とはいえ仕事や日常生活の忙しいなかで補償内容を選ぶのはたいへんですね。

筆者自身もこの記事を書いていて、補償内容をしぼってから見積もりに入ればよかったと後悔しています。

そこで今回は補償内容をどこまでしぼるか、付帯サービスをどこまでつけたらよいかについて解説していきます。

この記事を読めば保険料を安くする6つの視点がわかり、補償内容を対人・対物無制限と人身傷害補償にしぼることで保険料を安くおさえることができます。

保険選びや保険の見直しをしている方はぜひ最後までご覧ください。

\一括見積もりで節約できる/

↑プレゼントキャンペーン実施中

【たかまるはFP✕旧車歴29年】

旧車歴29年|VWゴルフ2オーナー|サビ・キズ・故障はできるだけDIYでやっつけるなど、維持費削減も忘れません|FP3級・簿記3級取得|特技:家計管理|コスパよく車を維持するための視点で記事を発信中

【ありがとう!】:毎日10,000人以上が利用するサイトになりました。

一括見積もりの具体的なメリットについて、以下のようにまとめました。

一括見積もりのメリット

時間を節約できる

一括見積もりを利用することで複数の保険会社に個別に入力する手間を省けます。10分程度で複数の見積もりを取得できるため、忙しい方でも効率よく比較できます。

複数社の比較が容易

一括見積もりを取得すると各社の保険料や補償内容をかんたんに比較できます。補償内容の比較は保険料を安くする大切なポイントとなるので、補償内容の検討に時間をかけたいところです。

最新のキャンペーン情報を得られる

多くの一括見積もりサイトでは、各保険会社の最新キャンペーンが実施されています。キャンペーン目的になっては本末転倒ですが、通常よりもお得な条件で保険に加入できるチャンスが増えるのでコスト削減につながります。

一括見積もりのデメリット

一括見積もりサイトを利用するデメリットは次の3点です。

一括見積もりのデメリット3点

- 一括見積もりは提携先の保険会社に限られる

- 完全に同じ条件の見積もりとはならない部分がある

- 積もり依頼した保険会社からメールやメルマガ、ハガキが届く

見積もりの数は提携先の保険に限られていますが、6社〜20社の見積もりがあれば十分。かなりしぼりやすくなります。

同じ価格帯でも付帯サービスが始めから付いている保険や付いていない保険があります。

さらに同じ付帯サービスでも内容に微妙な差があるので十分検討が必要です。

一括見積もりのあとはどうしても保険会社からメールやハガキが来ることがあります。

ハガキへの対処方法

管理人自身、申し込み以降自宅にハガキが届いたら次のように対応しています。

- 開封しない

- ハガキに「受取拒絶」の文字を書き込む

- 受け取りを拒絶したい方の押印または署名をする

参考:郵便局「よくあるご質問・お問い合わせ

このように【受取拒絶】をしてしまえば、それ以降ハガキや手紙が来ることはありません。

営業メールへの対処方法

メールに対しては次のような対応をしています。

管理人はインズウェブで一括見積もりをしたので見積もり以降に届くメールの配信停止や登録情報の削除は以下のページから行いました。

| 内容 | 詳細 |

|---|---|

| 登録情報を削除する | ・お問い合わせフォーム(お問い合わせ番号8桁) |

| メール・ハガキの配信停止 | ・メール案内 配信停止専用URLから送信 ・インズウェブからのご案内 購読・停止 ・お問い合わせフォーム |

メールやハガキは満期を過ぎるとほとんど来ません。

もし気になる場合は配信停止をするのも手です。迷惑メールフォルダに振り分ける対策も取るとさらに完璧です。

インズウェブでは、個人情報保護方針や利用規約などに基づき、ユーザーの個人情報を厳重に管理しています。

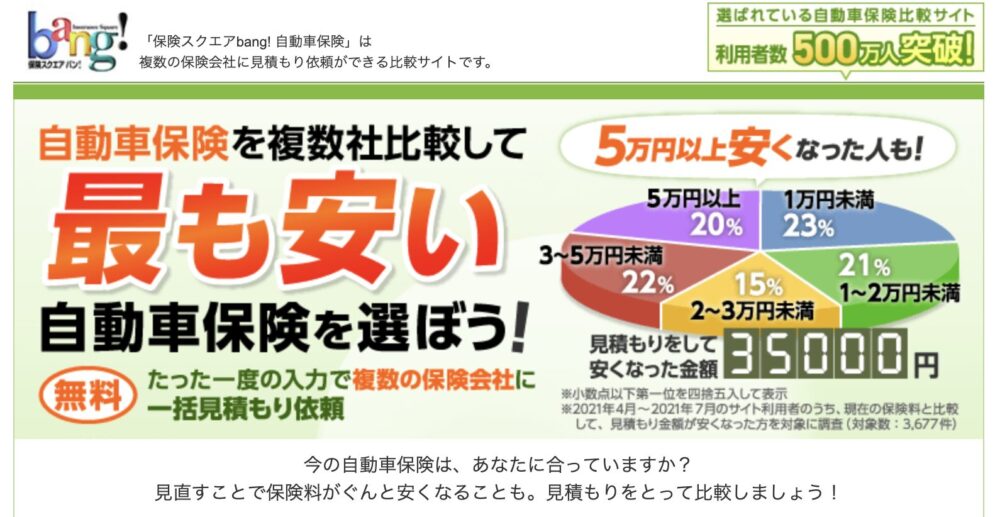

人気の一括見積もりサイト比較

インズウェブ

業界最大級の比較サイトで、多数の保険会社の見積もりが一度に取得可能。

使いやすいインターフェースと詳細な比較機能が特徴。最新のキャンペーン情報も充実しており、お得な保険選びをサポート。

保険スクエアbang!

シンプルな入力フォームで、短時間で見積もりが可能。保険料の安さだけでなく、補償内容のバランスも重視した比較ができる。

専門スタッフによる無料相談サービスも人気。

価格.com

豊富な口コミ情報と分かりやすい比較表が特徴。

保険料だけでなく、サービスの質や事故対応の評判なども確認できる。他の商品情報も豊富で、総合的な判断がしやすい。

一括見積もりのよくある質問(FAQ)

保険料を安くするための具体的な方法

補償内容が大切なポイントなので、はじめに保険に対する考え方と保険料を安くするための6つの視点をおさえておきましょう。

補償内容の見直し3つのポイント

「確率 小、損失 大」という言葉をご存知ですか?

確率は小さいが一度おきてしまうと損失が大きくなるものに保険をかけるという意味です。これが保険契約の一丁目一番地です。

ここを外してしまうとたとえ一括査定で申し込んでも「安心」をお金で買ってしまい、保険料が増えてしまいます。

「安心」は買えても「安全」は買えません。運転の状況をふりかえり、本当に必要な補償内容なのか見直しましょう。

見積もり中、補償内容がどんどん上がっていかないように次の点をおさえてください。

- 交通事故の治療費は、相手の自賠責保険や自分の医療保険、生命保険で賄えることを知る

- 自分の資産では手に負えないような賠償のためだけに保険をかける

- 修理や故障費用として予算を組んで貯める

これで余計な補償内容や付帯サービスがいらなくなり保険料が安くなります。

「確率 小、損失 大」かぁ。

事故に合う確率は0.2%と言われているけど少し心配だな。

特に車両保険は修理費用の前払いか後払いかにすぎないので、

掛け金の分を貯蓄に回す方が無難だよ。

保険料を安くするための6つのポイント

6つの視点で保険料を安くおさえていきましょう。すべてあてはまらなくても大丈夫です。

1 家族を含め、自分しか運転しない

友人、知人に運転させないことで保険料を安くおさえられます。

2 年5,000km程度走る

月に換算で400km、一日換算で片道5kmの通勤。これを20日間で計算します。

大手保険会社が年間走行距離をデフォルトで4,000〜5,000kmとしている距離です。

3 付帯サービスは、レッカー程度にしておく

レンタカーや宿泊費、帰宅までの交通費をつける付帯サービスがありますが、宿泊費が発生するようなケースは人生に一回あるかないかです。

交通費といっても多く約3万円もあれば足りるので「特別費」として貯めておけば問題ありません。

4 車両保険はつけない

旧車、新車を問わず、保険料を払っても修理代が満額出ない、または保険を使ってしまうと次回の保険料がアップしてしまうので契約しない方が無難です。

5 ネット経由で申し込む

代理店を通してしまうと手数料が高くつきます。

自動車保険の一括査定サイトを利用すれば、条件を整理したうえで比較できるので、保険料を安くおさえられます。

6 保険証券を発行しない

保険会社の中には、保険証券を紙で発行しないことで保険料が割引になるところがあります。

メールやデータで契約内容を保存しておけば、紙の保険証券は必要ありません。

補償は「相手方に対して」と「自分や搭乗者に対して」の2つがある

保険契約では、相手方に対しての補償と自分や搭乗者に対しての補償の2つがあります。

どのような補償なのか知っておくと補償内容を削りやすくなります。

相手方には「対人・対物」でカバーする

相手には対人、対物賠償でカバー

対人賠償

契約した車で事故をおこし、相手にけがを負わせたり、死亡させてしまったりすると損害賠償責任を負うことになります。相手方の治療費や慰謝料が補償されるものです。

契約以外の車、自分や同乗者は対象外です。

対物賠償

契約した車で事故をおこし、相手の車や壁、電柱など他人のモノを壊してしまったりすると損害賠償責任を負うことになります。

契約時に設定した金額の上限で補償されます。

自分や同乗者には「人身傷害」でカバーする

「人身傷害」はオプションである

人身傷害

契約した車に乗っているときに自分や同乗者が事故でけがをしたり、死亡してしまったりした場合に補償されます。

「10:0」、「5:5」といった過失割合に関係なく、実際の損害額に対して保険金が支払われます。

搭乗者障害は人身傷害のオプション

契約した車に乗っているときに自分や同乗者が事故でけがをしたり、死亡してしまったりした場合に補償されます。搭乗者傷害特約のメリットは、事故後速やかに保険金を受け取れることにあります。

人身傷害は、交通事故の資料や保険請求書を送ってから後日支払われるため、この補償内容は人身傷害にオプションをつけたものとして考えておきましょう。

「対人・対物補償無制限」と「人身傷害補償」を基本とする

繰り返しになりますが、保険は「確率小、損失大」にかけるものとして考えています。

確率の低いものにたくさん補償をつけて、保険契約料が高くなってしまっては本末転倒です。

実際の契約例を紹介していきますので参考にしてください。

対人・対物補償は無制限を選択

「対人・対物」は無制限を選ぶ

ほとんどの保険会社で無制限が設定されています。

人身傷害補償は3000万円を選択

人身傷害補償は、3000万円を選択

人身傷害保障は、契約した車に自分や家族が乗っていた場合に支払われる保険です。おもに治療費や働けなくなった期間の給与補償として支払われます。

万が一契約者の世帯主が死亡した場合、仮に年収が500万円だとすると6年分の生活費を賄えるわけです。

契約者にお子さんがいる場合、成人するまでに何年あるか計算すれば、生活費がいくら必要なのか簡単に計算できます。

生命保険をかけている方であれば、生保と併せていくら補償が必要か見積もってみてください。

そうすれば補償額をいくらに設定したらよいのか決まります。

補償額が多ければ安心というわけではないんですね。

3000万円の補償を付けたからといって、事故後に3000万円が必ず入金されるわけではないことを知っておこう。

搭乗者傷害特約はあえてつけない

搭乗者障害特約はあえてつけない

すでに「人身傷害補償」に入っているので搭乗者をカバーできています。

もし、ご自身に蓄えがないことを想定していて、事故がおこった日からすぐに保険金を請求したい方は必要かもしれません。

搭乗者傷害特約はつけなくて大丈夫ですか?

人身傷害補償は事故処理や治療が進んでから請求になるよ。

生活資金がない方で、すぐに請求する必要がある方は「搭乗者傷害特約」をつけるのもありかな。

付帯サービスは必要最小限にする

付帯サービスとは、加入者に対して補償とは別に用意されているサービスです。

同じようなサービスでも保険会社によって有料または無料で設定されているものがあります。

搭乗者傷害特約

さきほど登場した補償です。契約した車に乗っているときに事故がおこり、自分や同乗者がけがや死亡した場合に支払われます。

事故から180日以内の期間で入院・通院した場合となります。

個人賠償保険

自動車事故以外の日常生活で、他人にケガをさせたり他人のモノを壊してしまい、損害賠償責任を負った場合に補償される保険です。

意外と見落としているのが、生保やクレジットカードについていることです。約款を確かめてから選択しましょう。

ファミリーバイク特約

契約者や家族が原付バイクを使用中、事故でけがや死亡した場合に補償されます。

また、法律上の損害賠償責任を負った場合にも補償されます。補償タイプは「人身傷害型」 と「自損傷害型」の2種類あります。

ロードサービス

補償内容のほかにはロードーサービスが無料でついていることがあります。付帯サービスには、オプションとして交通費が支給されたり、宿泊費やレンタカーが手配されたりするなど手厚いものがあります。

しかし、宿泊やレンタカーを借りる状況にあっても、人生で大きな損失を負うことにはならないので手厚いサービスは見送っていいでしょう。

【体験談】2024年8月に保険の見積もりで2万円節約できました!

最安の保険はどうやって探したらいいですか?

管理人のゴルフ2で実際に契約した結果があるのでよかったら参考にして。2万円も安くなったよ。

一括見積もりサイトを利用して契約した結果を知りたい方は、「自動車保険は相見積もりで安くできる 」で紹介しています。こちらの記事と合わせてお読みください。

まとめ:括見積もりで「搭乗者障害特約を削る」と保険料は安くなる

今回はFPの視点で「確率小、損失大」で選ぶ、自動車保険の補償内容を紹介してきました。

搭乗者障害特約の部分は人身傷害補償でカバーされています。ここを削れば保険料を安くできます。

・自動車保険は「確率小、損失大」を基本として選ぶ

・対人・対物補償を無制限と人身傷害補償3,000万円をベースにする

・ロードサービスが標準でついていない場合はオプションでつける

生命保険、火災保険、クレジットカードについている「個人賠償保険」は重複しているケースがあります。

補償内容が重複していないかも含めて生命保険やクレジットカードの補償内容を洗い出してみましょう。固定費の削減につながります。

\ 管理人は20,000円安くなりました /

最大20社からの見積もり

今後の保険選びに参考になれば嬉しいです。

最後まで見ていただいてありがとうざいました。今日もすばらしい旧車らいふを!

コメント